「マネーCLIP」掛け捨て型vs貯蓄型 医療保険どっちがお得?「日経モーニングプラス」

専門家が資産運用に役立ちそうな記事を1つ選び、読み解く「マネーCLIP」。

今回解説するファイナンシャルプランナー・深野 康彦さんが選んだ記事は27日付 日経新聞 朝刊『掛け捨て型vs貯蓄型 医療保険どっちがお得?』

そもそも医療保険は大きく2種類に分かれます。

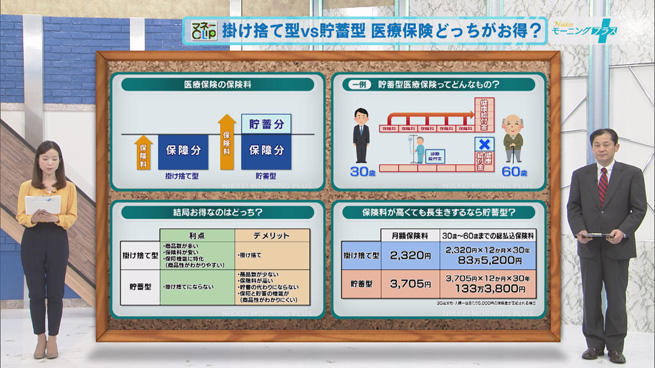

まず掛け捨て型ですが、保険期間中に解約した時に戻ってくるお金がないため、文字通り掛け捨てと言われます。入院などで給付金が支払われなかった場合、保険料の払い損になるとも言えますが主流はこちらです。

一方の貯蓄型ですが、一定年齢まで継続して加入すると支払った主契約の保険料総額が戻ってくるものなどがあります。いざという時の保障機能に貯蓄機能がついているわけです。

貯蓄型について、実例で詳しく見てみましょう。

この事例は30歳の男性のケースです。60歳まで保険料を何事もなく払い続けたため、60歳になるとこれまで払い続けた保険料の総額が「健康給付金」として戻ります。しかし下の事例では、途中 診断給金を受け取っているので60歳時点ではその分を差し引いて支払われます。

掛け捨てよりお金が戻ったほうがいいと思いますよね?しかし貯蓄型は、保障機能に貯蓄機能が加わっている分保険料が高く設定されているです。

-04

ところで保険料が高いとはいえ最近は人生100年時代といわれています。こうした貯蓄型が売れたら、保険会社は採算がとれないのではないでしょうか?

-05

貯蓄型は、掛け捨てではないこと、また60歳以降に支払い保険料の総額が戻ることから人気があると語る深野さん。

割高に設定された保険料で運用益を出すことで保険会社は費用を賄っているので、支払保険料を返金しても保険会社にとって財務の負担にはならないということです。

では改めて、掛け捨て型と貯蓄型どっちが得なのか?まとめてみましょう。

-06

掛け捨て型は、保障機能に特化している分保険料が安く、また現在の主流であるため商品数も豊富です。

一方の貯蓄型は、掛け捨て型の全く逆の特性となっていてそれぞれに利点・デメリットがあることがわかります。

こうした中、深野さんが挙げるポイントはこちら。

-07

「一石二鳥は無理」

保障を得ながら貯蓄も得るのは難しい。保障と貯蓄は分けて考えたほうが良いと深野さんはアドバイスします。必要以上に保障をつけるのはやめて、浮いた分を貯蓄に回すのが得策だということでした。

【番組概要】

番組名:「Nikkeiモーニングプラス」

放送局:BSジャパン BS7ch 全国無料放送

放送日時: 毎週火曜 朝7:5~7:50

番組公式HP: http://www.bs-j.co.jp/mplus/

番組公式Facebook: https://www.facebook.com/bsjmplus/